其他品牌 品牌

经销商厂商性质

北京市所在地

风帆蓄电池GFM-3000 2V3000AH通讯系统备用

面议风帆蓄电池GFM-2500 2V2500AH机房储备

面议风帆蓄电池GFM-2000 2V2000AH应急储能电池

面议风帆蓄电池GFM-1500 2V1500AH性能及参数

面议风帆蓄电池GFM-1200 2V1200AH现货及参数

面议风帆蓄电池GFM-1000 2V1000AH参数及规格

面议风帆蓄电池GFM-800 2V800AH技术及规格参数

面议风帆蓄电池GFM-600 2V600AH价格参数

面议风帆蓄电池GFM-500 2V500AH报价参数

面议风帆蓄电池GFM-400 2V400AH性能参数

面议

风帆蓄电池GFM-300 2V300AH规格及参数

面议风帆蓄电池GFM-200 2V200AH价格及参数

面议风帆蓄电池6-GFMJ-200 12V200AH规格及说明

我们的优势:我司为多家电源厂家的合作商,价格优势明显,*的解决电源方案设计、专业的渠道,专业的安装,专业的售后,在UPS电源方面我们*。

另外我司在全国各地均设有办事处,定期为客户的UPS电源系统进行例行维护,尽量使UPS电源系统的使用寿命大化,运行状态达到。

我们承诺:三年内机器出现故障后,我们会*时间派就近维修人员赶往现场,从出现故障到*修复不超过24小时,不收取任何费用!

本公司销售的ups蓄电池保证是产品,假一罚十,请广大客户放心购买

(凡我公司销售的各蓄电池系列24AH以上质保三年,用在太阳能系统保一年,用在UPS电源系统保三年。备注:非人为情况下)

技术特点

防溢密闭结构吸收式玻璃板装置 (AGM结构)ABS (树脂) 箱体,阻燃材料盖(UL94, V-0 级)气体复合免维护操作低压通风装置热负载网格低自放电率,长寿命使用环境温度范围广高恢复性20℃下,使用寿命为8~10年 韩国RGB汽车铅酸蓄电池

产品吸收了欧洲的矮型标准结构 流线型结构 美观大方

特的极板伸长自吸收 技术 可延长蓄电池的使用寿命

采用特的设计 电池再使用过程中电液量几乎不会减少 使用寿命期间*无需加水

采用特的耐腐蚀板栅合计 特殊的前高配方 电池具有的的过放电恢复能力 俯冲使用寿命更长

放射状的板栅设计,采用紧装配技术,具有优良的高率放电性能。

深循环电池设计,采用4BS铅膏技术电池循环寿命长。

采用特的板栅合金 特殊的铅膏配方一级特的正负铅膏配比设计 电池具有优异深循环性能和过放电恢复能力

全部采用高纯原材料,电池自放电极小

采用气体再化和技术,电池具有*的密封反应效率 无酸雾析出 安全环保 无污染

采用高可靠的密封技术 确保电池具有安全可靠的密封性能!

客户责任:

1.客户可凭我公司的采购合同编号,并提供破损蓄电池详细照片,客服通过验证后立即向客户免费派发型号的蓄电池.

2.客户在收到更换的全新蓄电池后,请立即将损坏的蓄电池发往供货公司.

适用领域:备用电源

12V 7AH—242AH

应用:电信、通用应用、不间断电源(UPS)、其他浮充应用

铅蓄电池季利润大增

铅蓄电池近日纷纷发布*季度业绩报告,记者发现,环保风暴后,季利润大增。风帆*季度实现营业收入116614.5万元,营业总成本114401.36万元,同比分别下降1.75%和2.07%,实现净利润1890.94万元,同比增长23.72%。

对比风帆2011年报信息,公司拟在2012 年实现利润9228 万元,同比增长10.13%。而从一季度报看,风帆季利润增幅超2成,发展驶入快车道。

一季度,风帆股份营业收入和成本同时下降,但营业成本下降速度更快,从而使其实现利润增长超2成。风帆股份以起动型电池为主营产品,据悉,该公司是东风悦达起亚狮跑、TDC、AMC和南京依维柯出口车的少见配套商。

另外一家近日披露一季度报的骆驼股份同样表现不错,该公司实现季净利润增27%。一季度毛利率环比上升,达到22.2%。

记者认为,今年,铅蓄电池公司将受益于铅酸蓄电池行业治理,搭上发展快车道。

解析—关于动力电池系列之正极材料的研究

随着《私人购买新能源汽车试点财政补助资金管理暂行办法》和《节能汽车(1.6升及以下乘用车)推广实施细则》的出台,一直受价格制约的新能源汽车,终于看到了产业化的曙光。《办法》对插电式混合动力和纯电动汽车高补贴额度分别为5万元和6万元,为新能源汽车的产业化道路保驾护航,赛迪顾问认为作为新能源汽车心脏的动力电池将是此产业链中的大受益者。而锂离子电池作为具发展前景的动力电池,在未来必将取代传统的镍氢电池,成为主流动力电池。

根据相关专家对锂离子电池产业链发展现状和未来趋势的分析和预测,研究结果表明:电池材料是锂离子电池产业链的关键环节,将在新能源汽车产业化的浪潮中凸显*的投资价值。而占据锂离子电池成本大约30%的正极材料由于能够很大程度的影响锂离子电池的性能,从而成为锂离子电池发展方向的重要载体。

锂离子电池需求量急剧膨胀,正极材料市场迎来发展良机

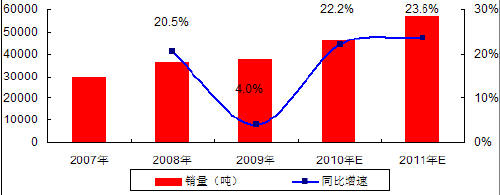

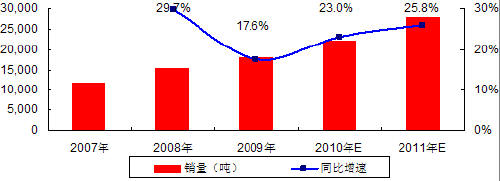

受益于锂离子电池需求量的扩大,正极材料近几年得到了很好的发展,2009年正极材料的销量达到了3.76万吨,而中国的正极材料销量占销量的47.87%,达到1.8万吨。

图 1 2007-2009年正极材料销量及增速

图 2 2007-2009年中国正极材料销量及增速

有些专家认为未来两年随着新能源汽车对动力电池需求的扩大,正极材料行业销量将在2009年的基础上出现快速的增长,而国内的增速因为巨大的需求空间和现有的良好基础而高于增速。

三足鼎立,国内正极材料企业将异军突起

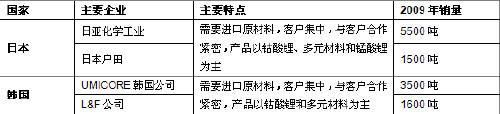

范围来看,锂电企业主要集中在日本、中国和韩国,相应的锂电正极材料的生产也主要集中在以上国家。日本和韩国的锂电正极材料企业整体技术水平和质量控制能力要优于我国多数锂电正极材料企业,在锂电正极材料的竞争中有一定优势。

表 1 日韩主要锂离子电池正极材料生产企业

在国外市场,日本和韩国主要锂电企业的供应商主要还是本土锂电正极材料企业。由于我国部分锂电正极材料企业近年的产品质量和*性水平迅速提高,并且具备较大的成本优势,日本和韩国锂电企业近年开始逐步加大从我国采购锂电正极材料的力度。

表 2 国内重点锂离子电池正极材料生产企业

风帆蓄电池6-GFM-24 12V24AH厂家报价!

经过近十年的发展,国内锂电正极材料行业目前已经形成了以京津地区、长江中下游地区和华南地区三大锂电正极材料产业基地。

在市场,锂电正极材料行业已经逐渐形成了寡头竞争的局面。在国内市场,目前仍有较多的企业在参与市场竞争,由于锂电正极材料行业技术集成度高、下游客户对产品质量要求严格等原因,一些不具备核心竞争力的企业将会逐步退出,行业内的优势企业将占据越来越多的*。

锂电正极材料行业的竞争格局还受到下游市场需求和上游资源供应的影响。一方面,锂电池厂商已形成了寡头垄断的竞争格局,这就要求锂电正极材料生产企业必须和这些锂电*建立长期紧密的合作关系才有机会在未来的竞争中占据制高点;另一方面,获得上游资源的长期充足供应也将是本行业未来发展的关键。我国拥有上游主要原材料冶炼产业集群效应的原材料供应优势,大量的相关金属资源都在我国市场集散,这对于国内锂电正极材料生产企业来说具有较大的供应链优势,有助于国内企业在竞争市场中扩大自身份额,获得快速发展的机会。

多种正极材料同台竞技,磷酸铁锂是发展方向

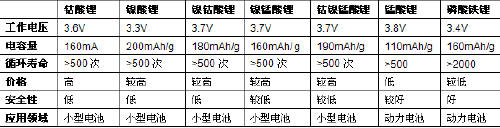

目前已批量应用于锂离子电池的正极材料主要有钴酸锂、镍酸锂、锰酸锂、钴镍锰酸锂三元材料以及磷酸铁锂。但由于钴金属储量少,价格昂贵,因此成本高,而且作为动力电池安全性存在问题,为了降低成本采用金属锰代替金属钴,形成锰酸锂,但锰酸锂电池循环寿命短且高温环境下循环寿命更差(注:60摄氏度以上寿命降低一半)。

图表 1 主要正极材料性能参数比较

磷酸铁锂可克服前两者的缺点,并且不含钴等贵金属,原材料价格低且磷、锂、铁资源丰富,理论电容量大,循环寿命长,是锂电池中*的有发展前途的产品。

钴酸锂:商业化应用的主流

钴酸锂早实现商业化应用,技术发展今已经很成熟,并已广泛应用在小型低功率的便携式电子产品上,如手机、笔记本电脑和数码电子产品等。2009年钴酸锂销量为2.35万吨,相比2008年的2.75万吨有所减少,其销量占全部正极材料的62.5%,在整个正极材料市场中占据了重要的地位。随着正极材料技术的不断成熟,三元材料和磷酸铁锂等正极材料对钴酸锂的替代逐步加快,相关专家认为钴酸锂在锂离子电池正极材料中的地位将逐步降低,但受益于新能源汽车对动力电池需求的加剧,钴酸锂正极材料的数额在未来两年内还是会保持一定程度的上升,且其在正极材料中仍处于主导地位。

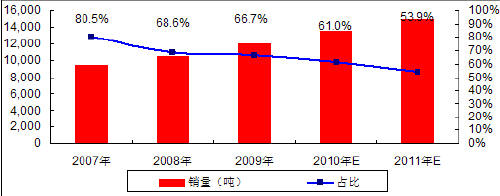

图 3 2007-2009年钴酸锂销量及占全部正极材料比例

国内目前钴酸锂市场主要集中在中端市场,这个市场的特点要求产品质量好和稳定,同时具有较大的价格弹性。由于终端消费品过去需求增长迅速,导致钴酸锂价格一度暴涨,高攀60万/吨,受金融危机影响低回落到20万/吨,现在略有回升,毛利率在10%以上。

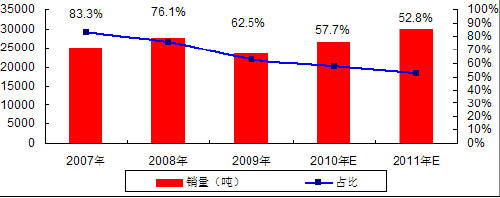

从销量来看,2009年中国钴酸锂的销量为1.2万吨,占销量的51.06%,占国内正极材料销量总额的66.7%。同趋势一样,赛迪顾问认为国内钴酸锂正极材料销量占比将呈现下降的趋势。

图 4 2007-2009年中国钴酸锂销量及占全部正极材料比例

国内钴酸锂市场从结构来看,2002年是一个分水岭。2002年以前,国内市场主要由日本SEIMI和比利时联合矿业集团(UM)等少数国外企业占据着。2002年,以中信国安盟固利,北京当升为代表的国产材料生产商以较优的产品性价比,从国外厂商处夺得大量*,中国锂电的比亚迪在香港的成功上市后,转成部分自产钴酸锂。目前,国产正极材料占比已达到90%以上。从目前的情况来看,当升材料2009年钴酸锂*为10.4%,其市场地位处于国内*,三。国内以钴酸锂为正极材料的锂电池生产厂家主要有:天津力神、深圳比克、邦凯、华粤宝、武汉力兴等。

锰酸锂:安全廉价的适用材料

钴酸锂目前虽为主要正极材料,但钴酸锂有一个很大的弊端,即钴酸锂的成本80%为氧化钴。氯化钴由钴矿冶炼加工制成,而世界金属钴总储量90%以上集中在刚果、澳大利亚、古巴、赞比亚和俄罗斯等国家,因分布过于集中,且属于小金属品种,其价格随市场供求及金属价格波动呈现周期性振荡,波动很大。因此用锰代替其中的金属钴形成锰酸锂,安全廉价的锰酸锂电池具有镍氢和钴酸锂电池*的优势,被认为是电动汽车为实用的电极材料。

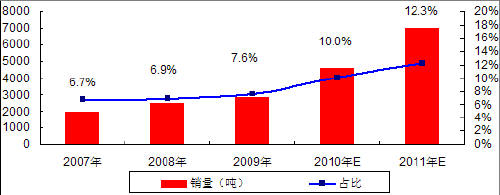

2009年锰酸锂销量达到2850吨,占全部正极材料销量总额的7.6%,随着锂离子电池对正极材料需求的扩大,再加上锰酸锂相比钴酸锂的各种优势,赛迪顾问认为锰酸锂销量在2010年将在2009年的基础上出现大幅度的增长,达到4600吨左右,占全部正极材料的比重也将提升到10%。

图 5 2007-2009年锰酸锂销量及占全部正极材料比例

就国内市场而言,2009年国内锰酸锂的销量为2000吨,占销量的70.2%,占国内全部正极材料销量的比重也高达11.1%,随着锰酸锂正极材料的逐渐成熟,国内大多数正极材料生厂商都积极开发锰酸锂正极材料生产线,锰酸锂在全部正极材料的比重将保持上升的趋势。

图 6 2007-2009年中国锰酸锂销量及占全部正极材料比例

目前,我国的锰酸锂生产厂商主要有中信国安、云南玉溪汇龙科技有限公司、天津巴莫科技、大连太阳集团、北京当升等。目前国内以锰酸锂为正极材料的锂电池生产厂家主要有:比亚迪、青岛澳柯玛、苏州星恒、湖南晶科、河南海普赛等。

磷酸铁锂:动力电池的发展方向

正极材料中适合用于动力电池的是磷酸铁锂。目前国内外已经能实现量产的合成方法均是高温固相法,高温固相法又分传统的(以天津斯特兰、湖南瑞翔、北大先行等为代表)和改进的(以美国威能、苏州恒正为代表,也称碳热法)两种。磷酸铁锂电池应用主要受制于电池组的*性问题。用作汽车动力锂离子电池是将大量单体电池串并而成的电池组,目前单体磷酸铁锂电池的寿命超过2000次,在将多个电池组成电池组时,只有在电池性能高度*时,电池组的循环寿命才能接近单体电池的寿命。由于目前国内大部分磷酸铁锂生产厂商的制造设备及制备工艺都不成熟,产品品质容易出现波动,使得电池产品的*性受到影响,因此,应用在动力汽车上存在一定的障碍。

对磷酸铁锂电池生产商来说,还面临一个的问题。目前上在磷酸铁锂领域的企业主要有3家,分别是美国的A123、加拿大的Phostech以及美国的Valence,掌握着较为成熟的量产技术。一直以来我国电池产业面临到国外作为商业阻碍以及技术垄断的干扰。目前,中国在磷酸铁锂电池材料上,基本没有自己的权,技术称不上。此前日本的NTT公司支付美方3000万元和解金才解决了磷酸铁锂材料的纠纷。中国台湾很多企业也是花钱向Phostech等公司购买使用权。

因此,我们认为如果锂电池行业内企业不能很好的解决权的问题,不得不和日本一样,花钱买,这将是我国电池材料企业所面临的*大风险。通过赛迪顾问了解,目前,国内大多数厂商在与外方技术输出方签合同时,通过保险的方式,将被追诉的风险转嫁给保险公司。

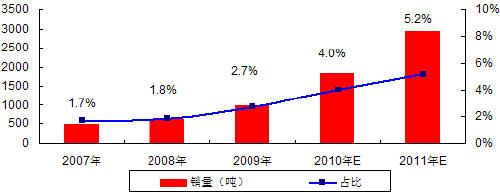

2009年磷酸铁锂销售量为1000吨左右,其中主要集中在大的供应商A123,国内厂商天津斯特兰几乎占据了国内市场一般的份额。目前,磷酸铁锂市场接受度不高,主要是受技术和价格的制约。从近期来看,技术已经不容置疑,国内能批量生产的企业有10家左右,如斯特兰、比亚迪、烟台卓能、北京锂先锋、苏州恒正、北大先行、合肥国轩、深圳贝特瑞、新乡花鑫、新乡创佳等,但是价格仍然是一大障碍,目前国内价格维持在15-18万/吨,国外要高出一倍,不过随着产能扩展步伐的加快,材料价格下降是趋势,未来三年有望降10万元/吨,届时磷酸铁锂电池将得到广泛应用。

图 7 2007-2009年磷酸铁锂销量及占全部正极材料比例

图 8 2007-2009年中国磷酸铁锂销量及占全部正极材料比例

磷酸铁锂厂商都已经发展出十分成熟的量产技术,其中大的产能5000吨/年以上。中国企业从2001年就陆续启动磷酸铁锂材料开发,历经6年时间,北大先行终在2007年突破了磷酸铁锂从实验室技术到中试生产技术的一系列技术及工程问题,并在完善相关工艺过程中,使得磷酸铁锂电池的安全性得到了较大程度的提高与保证,奠定了磷酸铁锂产品系列化和规模产业化的基础。

总体来看,国内对磷酸铁锂的技术研发水平及产业化程度与基本同步。在产能方面中国的材料供应商与国外大厂差不多,售价比国外要低,但材料加工性能和稳定性略逊*。现阶段全国约有50多家电池材料生产厂商,其中真正进入工业化批量生产的仅有天津斯特兰、北大先行、苏州恒正等十余家。虽然真正具备供货能力的企业为数不多,但表明中国企业抓住了此次锂电池发展机遇,使中国锂电在动力电池的产业化走在世界前列。赛迪顾问认为,正极材料具有一定的技术门槛,且投资规模适中,受到投资者的青睐,磷酸铁锂材料更是具有良好的发展前景。

风帆蓄电池6-GFMJ-200 12V200AH规格及说明